“智商税”、“暴利”、“比茅台还赚钱”……这些贴在医美面膜巨头k8凯发首页登录敷尔佳身上的标签,支撑它长到了百亿人民币估值,但眼下似乎难以持续了。

刚过去的618,敷尔佳排在了天猫健康行业店铺总榜的第10名,超过可复美,保住了医用面膜*的位置。敷尔佳是很多人“医用面膜”的启蒙产品,弗若斯特沙利文数据显示,从2020年到2021年,敷尔佳都是贴片类专业皮肤护理市场份额*。

6月8日,闯关IPO两年后,敷尔佳终于拿到了创业板上市的正式批文,即将成为“医美面膜*股”。

然而翻开招股书,敷尔佳真实的财务表现却并让人惊喜。拳头产品——医疗器械类敷料产品的营收增速逐年下滑,营销费用高企,研发费用远落后于同行……真相大白于天下,为“暴利”产品买单的人越来越少。

靠“医用面膜”,敷尔佳短短3年营收就破了13亿,但如今它的“医用”光环正在渐渐褪色,靠什么持续增长,是市场真正关心的问题。

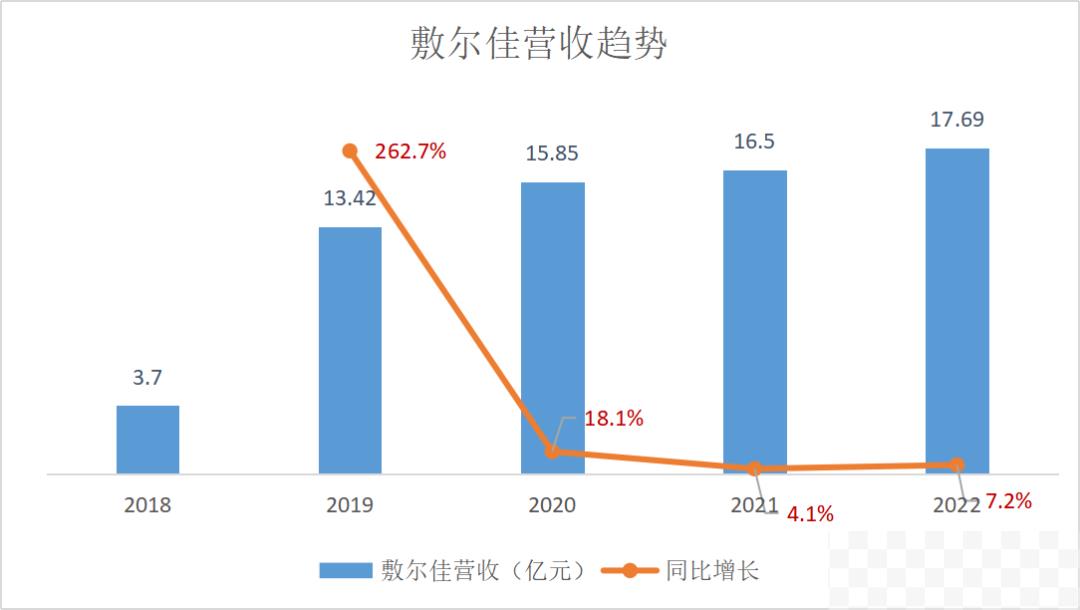

01 医用面膜增速下滑

在经历了2019年263.7%的高增长之后,2022年敷尔佳的营收已经断崖式下跌至7.2%。在国货品牌整体向上的国内护肤品市场,敷尔佳的营收表现让人大跌眼镜。

敷尔佳的产品主要涵盖医疗器械类敷料(医美面膜)和功能性护肤品,主打皮肤破损、医美之后的创伤修复。其中,医疗器械类敷料主要包括白膜、黑膜和次抛,三款产品撑起了敷尔佳收入的一半。

2019年至2021年,敷尔佳医疗器械类敷料的收入分别为9.18亿元、8.80亿元和9.28亿元,营收占比分别为68.38%、55.54%和56.25%,但毛利率却高达84.21%。

但和医美市场、专业皮肤护理市场的高增速形成鲜明对比的是,2019年至今,助力敷尔佳崛起的主力产品——医疗器械类敷料产品营收增速却持续下滑,从2019年下滑4.1%到2022年下滑6.7%,一路走低。

2019~2022年间,敷尔佳主力产品白膜收入为6.43亿元、5.98亿元、6.52亿元和6.24亿元;黑膜收入为2.63亿元、2.64亿元、2.62亿元和2.20亿元。到2022年,白膜营收同比下降4.3%,黑膜营收同比下降16.03%。

2020年,公司贴片类产品销售额在贴片类专业皮肤护理市场占比21.3%,*;医疗器械类敷料产品市场占比25.9%,*;化妆品类产品市场占比16.6%,排名第二。

到了2021年,上述排名没有变化,但是敷尔佳市场份额却发生了下滑,在贴片类专业皮肤护理市场、医疗器械类敷料产品市场、化妆品类市场的市场份额分别下降至15.9%、17.5%、13.5%。其中,敷尔佳主力的医疗器械类敷料产品,市场份额下滑幅度*,份额下降了8.4%。

根据敷尔佳竞争对手可复美的母公司巨子生物招股书,2021年,在医疗器械类敷料产品市场*的公司,市占率为10.1%,巨子生物以9.0%的市场份额占比居第二位。

综合两家公司的招股书,可以得出结论,敷尔佳医用面膜的市场份额在不断萎缩,消费者似乎正在远离敷尔佳。

02 真相大白之后,还能红多久?

“一盒面膜148元,成本仅10元”、

“智商税”

……

随着敷尔佳招股书公开,其碾压友商的高毛利和高营销费率,以及远低于友商的研发费率,让市场上充满了对敷尔佳医用面膜的质疑。这和敷尔佳医用面膜市场份额的下降,同频共振。

公开资料显示,敷尔佳公司成立于2017年11月,法定代表人为张立国,其前身是1996年成立的黑龙江省华信药业。

2015年到2017年,中国医美市场高速增长,华信药业发现,医美术后医院都会建议患者使用修复的“医用面膜”,但这个市场处于大片空白,遂调整了公司的业务发展方向,于2014年和生产企业研发了“医用透明质酸钠修复贴”。2015年,华信注册了“敷尔佳”商标作为该“修复贴”的品牌名称。

医美市场的增长,带动了医美敷料产品销售的增长,敷尔佳的销售业绩持续走高。2017年华信药业成立名为敷尔佳的独立公司,剥离药品业务,主营敷尔佳面膜。

2018年,公司成为东北药企哈三联的代理商,其主营产品都来自于哈三联子公司北星药业,北星药业拥有二类医疗器械生产许可证,为敷尔佳贴牌生产,敷尔佳负责销售。2021年2月,敷尔佳收购北星药业,拥有了自己的生产线自主生产。

从2017~2019年的3年内,敷尔佳完成营收从0到13亿的“小目标”,让护肤品行业为之侧目。在后面的3年里,敷尔佳更是从一家药品公司,到成立独立公司找代工贴牌生产,拥有自主生产能力,一直到如今独立上市,一飞冲天。

在短短6年里取得如此增长,敷尔佳吃到了医美市场和专业皮肤护理市场高增长的红利,也与其在社交媒体和医美渠道的营销功不可没。白膜”能成为爆款大单品,连续3年营收占比超过35%,就是得益于此。

彼时,社交媒体关于敷尔佳的帖子都在强调,看中了其“医用”的修复功效,毕竟做完水光针、光子嫩肤,医生推荐“每天敷一片”。

众多消费者认为,敷尔佳白膜的“械字号”(医疗器械备案字号,械字号产品是风险程度低,实行国家常规管理可以保证其安全、有效的医疗器械),比一般面膜的“妆字号”(非特殊用途化妆品经药品监管部门备案后获得的许可证标号)更安全,因此价格更贵,理所当然。

2022年,敷尔佳大幅提升了新媒体营销费用,从2021年的1300万元,上涨至8197万元,其营销广告不仅投遍了微博、微信、小红书、抖音等平台,也密集出现在各大综艺的赞助商名单。

然而随着“低欲望”、“理性消费”时代到来,社交媒体上“深扒”成分、功效的内容大热,敷尔佳的光环正在慢慢散去。

“医用敷料的护肤效果肯定有,但很难认定,医用敷料功效比妆字号面膜更好”,越来越多的护肤博主开始科普,实际上国家准许的“械字号”敷料使用的原料较少,目前主要为透明质酸和胶原蛋白两大类,仅有保湿与修复的功效。

单纯从这两类原料分析,目前并没有临床数据表明医用敷料的实际效果好于普通面膜。甚至从专业的皮肤屏障角度来谈,大分子的医用敷料很难通过涂抹的形式,达到消费者预期的“深入修复”的效果。

“医用面膜”更像是敷尔佳的营销噱头,也被国家药监局侧面证实:2020年,国家药品监督管理局网站发文:按照医疗器械管理的医用敷料命名应当符合《医疗器械通用名称命名规则》要求,不得含有“美容”、“保健”等宣称词语,不得含有夸大适用范围或者其他具有误导性、欺骗性的内容。因此,不存在“械字号面膜”的概念,医疗器械产品也不能以“面膜”作为其名称。

随着招股书的披露,敷尔佳“医用面膜”的低成本和高毛利也被社交网络放大,让更多消费者大呼“智商税”:2022年9月,“148一盒的敷尔佳面膜成本仅10元”的话题登上微博热搜。

对于医疗器械类产品比化妆品类产品单价高的原因,敷尔佳表示:“公司对医疗器械类产品的原材料选用标准、生产工艺和质量要求高,使产品质量较高、市场定位较高、功效较好……基于产品特性、产品使用价值和市场认可度,公司医疗器械类产品销售单价更高。”

但敷尔佳高价产品的背后却没有技术含量支持。2022年,敷尔佳研发费率仅0.87%,创尔生物研发费用率达到7.49%,华熙生物则达到6.10%。即便是与同类型企业平均5.17%的研发费用率相比,敷尔佳的研发费率也是*的。

对于本次发行募集的18.98亿元资金,敷尔佳有关研发及质量检测中心的项目资金投入,也仅有5691万元。未来,敷尔佳还打算将营销进行到底:募集的资金将有近半用于品牌营销中,金额达8.85亿元。

过去三年,敷尔佳的营销费用率还在增长,却并没有换来相应的营收增长。消费者对“医用面膜”渐渐下头——敷尔佳爆款“白膜”,2023年收入下滑4.3%。

颜值经济红利之下,敷尔佳以“医用面膜”概念崛起;“理性消费”潮流之下,敷尔佳的低成本高毛利又加速了“医用面膜”概念的褪色,可谓“起于概念,落于概念”。

眼下,敷尔佳仅靠“医用面膜“的高增长故事已经难以为继了,但它的新故事又在哪儿呢?