随着线下家电大卖场的没落,加上k8凯发首页登录苏宁本身多元化转型失败、投资屡次失利,让这位曾正面“宣战”京东的巨头,辉煌一去不复返了。

有媒体统计过,从2014年以来,苏宁连续九年时间累计亏损高达800亿元。

在苏宁易购发布2024年上半年财报,终于有了一丝好消息。

今年上半年,苏宁实现十二个季度来的首次单季盈利,第二季度的净利润达到1.12亿元,不过,总算扭亏的苏宁依旧开心不起来,因为公司在整个上半年扣非净利润为-5.3亿元,虽较去年同期收窄73.10%,但距离真正的盈利还有一段距离。

同时,上半年苏宁易购营业收入为257.83亿元,同比下降 24.26%,扭亏的主要原因也不是因为业务好转,而是苏宁一直在关闭、剥离不良资产与业务。

尽管苏宁想恢复曾经的元气有些不太现实,但扭亏的信号出现,总归给了企业一线希望。

或许,苏宁还想努力一番。

01 苏宁的线下基因“觉醒”了?

这两年,苏宁似乎有“觉醒”的潜质,最主要的一个表现就是企业终于不再一味执着线上转型,而是认清自己的线下优势,开始想要稳住线下基本盘。据悉,从2023年开始,苏宁就开始肃清线下布局。

对于亏损严重的门店,如家乐福进行大规模关闭。数据显示,2023年上半年,家乐福一共关闭106家门店,算上之前的关闭数量,家乐福只剩下41家,累计门店面积缩减63.56万平方米。

如果按照家乐福*时期的门店数量计算,苏宁几乎砍掉了九成门店。

同时,苏宁开始大力扶持可供加盟的零售云。数据显示,2023年上半年,苏宁的零售云新开800多家门店,截止今年一季度,零售云加盟店总数高达10756家。就目前来看,苏宁想重整线下的决心重大。

这其中的缘由不得不提。

苏宁不可否认,如今的自己早已无法与京东、阿里、甚至拼多多等电商巨头争辉,调查显示,国内线上家电零售市场里,京东占比高达36.5%,苏宁只有8.7%。今年618大促,京东在家用电器的份额达到60%。

苏宁与京东们硬杠线上的意义其实不大。

反之,苏宁的线下优势倒是可圈可点。与线上匮乏的流量相比,苏宁在线下的家电零售市场有着强大的品牌影响力、丰富的运营经验、多年的供应链积累、与依旧信奉苏宁购物体验的忠实消费群。时至今日,苏宁仿佛也意识到线下才是企业的基本盘,据悉,2024年,苏宁计划进攻下沉市场,并开出3000家门店。

从某种角度看,苏宁重返线下的举动不失明智。公开资料显示,苏宁在改造、升级一些大型门店,这些大店无论在消费群体上,还是客单价上都高于其他普通门店,甚至连毛利率都提高了1.62%。

更关键的是,线下的重新布局也为苏宁线上战略找到了一定的“落脚点”。此前,苏宁开始接触直播带货、本地生活、即时配送等电商玩家新打法,6月份,线下一部分门店销售有超过18%是来自抖音引流。

然而,苏宁想要重回曾经在线下市场的地位,也要面临一些挑战。

首先,家电行业线下大店正在悄然崛起,这一点不止苏宁意识到了,京东也不甘示弱。今年6月份,34家京东自营大店开业或者升级,这些店的经营面积普遍在万平米之上,有的甚至超过了5万平方米。

无独有偶,小米之家也在此赛道布局。据悉,小米之家联合了京东MALL、京东之家、京东家电专卖店在内的全国超2万家京东线下门店,以及超万家小米之家线下门店,共同深挖家电线下渠道。

这对苏宁的打击无疑是“致命”的。

更何况,苏宁当前的线下节奏有些紊乱,正在不断关店、开店、再关店、再开店的迷惘里挣扎。数据显示,2021年,苏宁的家电3C家居生活专业店开店数量为132家,关闭505家;2022年,新开店59家,关店463家。

2023年上半年,又关闭了196家店,又开店数量为55家……其他业态的线下门店也基本在开了关,关了开。当然,从传统零售时代起家,苏宁藏在骨子里的“线下基因”似乎是天生的。

可时至今日,这份“天赋”还能否再次发挥,需要一段时间来验证。

02 去哪里寻找“家庭消费”?

苏宁重新去到线下排兵布阵,还有一个关键的目的:苏宁想从家电产品零售商,逐渐转向为家庭场景提供解决方案的零售“服务”商。这两年,“家庭消费”成了苏宁在财报、会议、公开场合的高频词。

从苏宁披露的一些数据来看,家庭消费的确给企业带来了可观的业绩活力。今年8月份,苏宁与央视财经发起“焕新家”直播专场,累计曝光超2069万次,售券超4万张,消费者线上买券,门店消费,同时间段,苏宁家电家居送装一体完成率超99.8%。

诚然,家庭场景的落地意味着消费者在苏宁,将从单台家电消费朝多台家电消费迈进,从而使得苏宁实现家电多品类、多品牌的组合销售,也能间接提高客单价与运营效率。只不过,当前年轻人对房地产与婚姻的兴趣越来越少,苏宁要去哪里撬动“家庭消费”?

2023年,苏宁的家电销量主要增量区出现在装修、婚恋、毕业、换新、以及下沉市场。其中,下沉市场成了苏宁推进家庭消费的主要区域。事实上,无论是对婚姻的向往,还是房产消费,下沉消费群体的话语权都日益提高。

智研咨询调查显示,一二线城市的单身一族占比要远高于五环外城市,单身人士分布最多的前八位城市为上海、北京、深圳、杭州、广州、长沙、南京和武汉。反观下沉市场,曾在一二线城市吃香的婚礼堂已在五环外快速扩张。

至于房产方面,黑蚁资本的研究显示,县域居民60%有自有住房,30%住在父母的房产中,仅6%有租房需求。在自有房产中,全款购买占58%,父母出资购房、建房的占43%。这就导致下沉市场的家电需求陡增。

回望2023年,家电大盘的增量基本出现在五环外。奥维云网(AVC)监测数据显示,2023年1-11月,大家电下沉市场零售额同比增长13.5%。五线市场由于新增普及性需求占比高,2023年上半年,国内县级市场空调零售额同比增长17.63%。

相比之下,一、二、三、四线市场的空调零售额同比增幅分别仅为8.38%、6.27%、6.78%和5.28%。苏宁对家庭消费场景的渴望,注定了品牌要走向下沉之路,这两年,苏宁也不止一次表示要加强对空白县镇、空白商圈的覆盖。

但从去年开始,消费市场上的各行各业都在积极走向五环外,仅在家电领域,除了苏宁这类零售商,头部家电企业们包括海尔、美的、格力、海信、TCL,以及方太、格兰仕、九阳……都开始将目光锁定乡镇经销商。

去年,不少家电品牌的促销主场直接放到乡镇村一级的市场上。可想而知,整个家电下沉渠道已人满为患,苏宁的压力激增,发展空间也必然被压缩。

此外,下沉市场的消费者对价格格外敏感,这也要求苏宁要在供应链上实现升级,但就目前来看,苏宁对供应链的把控未必游刃有余,从旗下的*产品来看,今年上半年苏宁的*产品销售占比也只达到了 25.6%,较2023年只提升1.6%。

2024年,苏宁为未来的再次崛起设置了诸多目标,但能否得偿所愿,还要看其本身的市场驱动力。毕竟时过境迁,苏宁早已不是原来那个苏宁。

03 “吃一堑”真能“长一智”吗?

回忆苏宁的过往,大概有两件事导致了这家巨头企业从云端跌落泥潭。*件是从2012年就开始的价格战,彼时的苏宁志得意满,面对国美、京东的威逼毫无惧怕,反而不断拉长价格战的时间线,导致其毛利一再被冲击。

第二件事则是财大气粗的投资。

2015年,阿里以283亿的投资成为苏宁的第二大股东,此后的苏宁一路砸钱跨界,涉及的领域包括不限于地产、物流、电竞、体育……这些投资非但没为苏宁带来有利的收益,还成为拖垮巨头的累赘。

调查显示,2018~2021年,苏宁电器的资产负债率直线上升,分别为55.78%、63.21%、63.77%、89.66%。而今,苏宁是否从当年的经验里吸取了教训?这个问题的答案关于苏宁的生死。

先看价格战。

苏宁想要逃离价格战的掣肘似乎有些困难。就在前两年的618,苏宁又故技重施,在大促期间承诺家电、手机、电脑等类目至少比友商低10%左右。事实上,当整个消费市场都在玩低价策略时,苏宁早已骑虎难下。

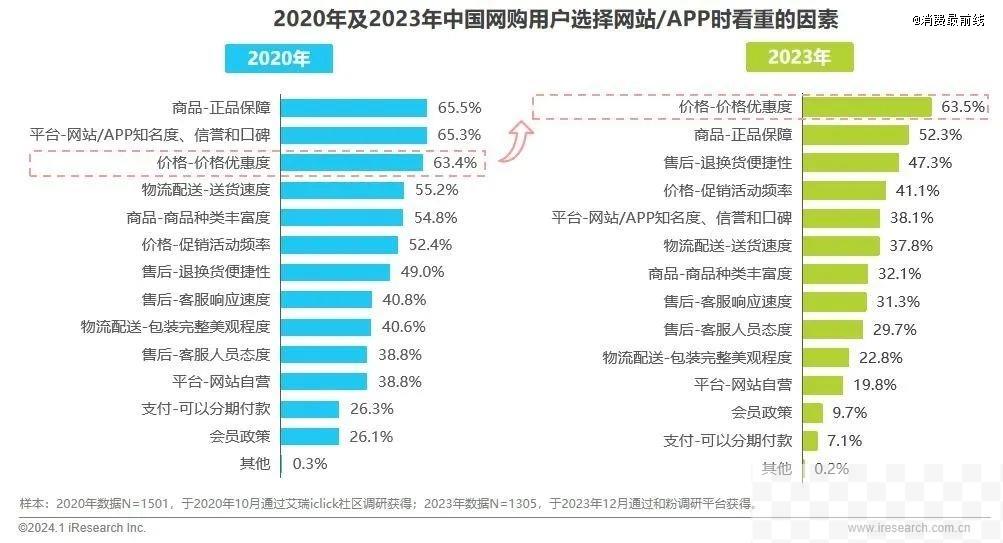

电商平台对于性价比的追求早已众所周知。《2023年中国电商市场研究报告》显示,2023年,我国网购用户选择网站看重的诸多因素中,“价格优惠度”赫然*。这意味着,许多不想卷的平台已无选择的余地。

家电领域这边更是将促销进行到底,以空调为例,奥维数据显示,2024年截至6月9日,国内空调市场,线下渠道均价下降2.04%至4222元;6月3日至6月9日,国内线下、线上空调的价格分别同比下降10.42%至4043元,以及下降8.89%至2631元。

电视也是,根据奥维云网的数据,2024年6月份的100英寸的液晶电视比1月份的均价,近乎下降了一半,小米、海信甚至推出了七八千的价位。如此背景下,苏宁不得不继续跟进价格战。

然而,在十几年前,苏宁或许还能凭借低价刷一把热度,世殊事异,当前的低价策略其实远没有曾经的效力了。火奴数据发布的618消费者报告显示,有618期间购物计划的消费者中,73.4%的消费者认为,当电商平台普遍注重低价,不存在某个平台一定便宜的情况。

换而言之,平台很难再聚拢起一定的群体忠诚。这是包括苏宁在内的所有零售玩家最苦恼的事,它们拼命想要讨好消费者的样子宛如一拳打在棉花上。

再看投资。

今时今日,苏宁仍然放不下买买买的偏好。此前有一则数据统计,苏宁曾在三年内并购案例近10起,战略投资金额超500亿元。今年上半年,苏宁财报扭亏也是因为投资,细看下来,苏宁对中国联通所作的证券投资收益近3亿元。

此外,苏宁持股比例30%的江苏苏商银行股份有限公司,在报告期内实现营业利润44.75亿元,直接改善了苏宁的收益局面……眼看投资吃到甜头,想要苏宁放弃这一步战略,恐怕不太现实。

苏宁,还是原来的苏宁,这是连巨头自己都不想承认的一点。